「経営セーフティ共済(中小企業倒産防止共済)」という制度をご存じでしょうか?

経営セーフティ共済は、取引先が倒産した際に連鎖倒産するのを防ぐための中小企業・ベンチャー向けの共済制度です。

本制度には、連鎖倒産の防止以外に「節税対策」や「万が一の時の借入」に利用できるなど様々なメリットがあります。

今回は、経営セーフティネットを初めて聞く方に向けて、メリット・デメリットや加入条件、必要な手続きをご説明していきます。

経営セーフティ共済とは?中小企業に役立つお得な制度!

経営セーフティ共済とは、中小機構(独立行政法人 中小企業基盤整備機構)が提供している共済です。

取引先が突然倒産!そんな時に連鎖倒産や経営難を防ぐことを目的に作られたもので、加入者は取引先が倒産した際に無担保・無保証で掛金の10倍(最大8,000万円)を借入できます。

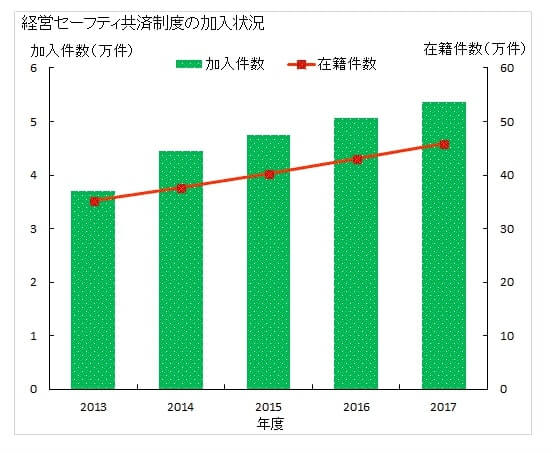

約46万の企業、事業者が加入しており、貸付実績は累計27万件・金額1兆9,000億円に登ります。(平成30年3月末時点)

日本全体の事業者数がおよそ358万といわれているので約7分の1程度の事業者が経営セーフティネットに加入していることになります。

また、下の加入状況のグラフをみると毎年加入件数が増えていることが分かりますね。

(中小機構HPより「経営セーフティ共済とは」より引用)

経営セーフティ共済のメリット3点

中小企業や自営業者が経営セーフティ共済に加入するメリットは大きく以下の3つです。

- 無担保・無保証で掛金の最大10倍を借入できる

- 掛金は全額損金または経費に算入でき、節税効果がある

- 取引先企業が倒産していなくても融資を受けられる

それぞれ解説していきます。

メリット①:無担保・無保証で掛金の最大10倍を借入できる

取引先の倒産は、中小企業にとって最大の経営危機ともいえます。

万が一の時、無担保・無保証で借入ができるのは本制度の一番のメリットです。

具体的には、これまで積み立てた掛金の10倍、または回収不能となった売掛債権のいずれか低い額を貸してもらえます。

例えば、掛金の合計が250万円、被害総額が3,000万円だった場合、

- 掛金の10倍=250万円×10=2,500万円

- 被害総額=3,000万円

となり、2,500万円を借りることができます。

メリット②:掛金は全額損金または経費算入できて、節税効果がある

払い込んだ掛金は、法人の場合は損金、個人事業主・フリーランスの場合は必要経費に全額算入できるので節税対策になります。

なお、個人事業の場合は事業所得以外の不動産所得等への掛金の経費算入は認められませんので注意してください。

メリット③:取引先企業が倒産していなくても融資を受けられる

実は、経営セーフティ共済には、取引先が倒産していなくても事業資金を調達できる「一時貸付金」という制度があります。

こちらも無担保・無保証で、かつ利率1%前後で借入をすることができます(利息は借入時に一括前払い)。

資金使途は、運転資金・設備資金いずれに利用してもOKです

借入限度額は、掛金の納付月数によって以下の通りになります。

| 掛金納付月数 | 一時貸付金の借入限度額 |

| 1ヶ月〜11ヶ月 | 0円 |

| 12ヶ月〜23ヶ月 | 掛金総額×75%×95% |

| 24ヶ月〜29ヶ月 | 掛金総額×80%×95% |

| 30ヶ月〜35ヶ月 | 掛金総額×85%×95% |

| 36ヶ月〜39ヶ月 | 掛金総額×90%×95% |

| 40ヶ月以上 | 掛金総額×95%×95% |

| 掛金総額800万円の場合 | 800万円×95%(=760万円) |

(中小機構HPより引用)

表の通り、納付月数が12ヶ月未満と一時貸付金は利用できません。また、貸付金の最大金額は750万円ということになります。

こちらは名前の通り一時的な貸付になるので、借入期間は1年間・返済方法は期限一括返済となります。共済の借入とは異なる点に気をつけて下さい。

経営セーフティ共済のデメリット2点

経営セーフティ共済を利用する上で覚えておくべきデメリット・注意点を解説します。

デメリットは主に以下の2つです。

- 納付期間40ヶ月未満の解約は元本割れになる

- 利息は0だが掛金が控除されるので実質的に負担がある

デメリット①:納付期間40ヶ月未満の解約は元本割れになる

途中解約した場合、40ヶ月以上納付をしてればこれまでの掛金が全額戻ってきますが、40ヶ月未満だと元本割れとなってしまいます。

さらに12ヶ月未満で解約をした場合は、解約手当金が受け取れませんので期間には十分注意しましょう。

なお、解約返戻金は受け取った際に利益となるのでこれまでの節税分が相殺される形になります。

デメリット②:共済金を受け取った場合、借入額の10分の1が掛金から控除される

共済金は無利息で借りることができますが、実は借入後に共済金の借入額の10分の1に相当する額が掛金から控除されます。

例えば、1,000万円を借りた場合は100万円が掛金から控除されます。

どれだけの負担になっているかというと、年利3%・7年借入の利息合計が借入額の10分の1に相当します。

1,000万円だと年利3%で7年間借りた場合の利息合計が約100万円なので、実質的にこの条件で借りているのと同様になります。

参考までに、中小企業の借入先として代表的な日本政策金融公庫の創業融資で金利2.5%前後、運転資金の借入期間が最長7年です。

共済の場合は、公庫融資と違い一定条件を満たせば必ず受け取れたり、2000万円以上の多額な借りられるのでもちろん単純比較はできませんが、一つの指標にはなると思います。

経営セーフティ共済の借入条件は?共済金を受け取れない場合に注意!

次に具体的な共済の条件を解説していきます。

借入限度額・返済期間・利率

共済の借入限度額は、「それまでに支払った掛金の10倍」または「回収困難となった売掛債権等の額」のいずれが少ない額となります。

50万円〜最大8,000万円の借入が可能です。

なお、毎月の掛金は5,000円〜20万円の中から5,000円刻みで選べて、金額は毎月減額・増額ができます。

返済期間は、借入額に応じて変わりますが、いずれの金額でも6ヶ月の据え置き期間(元本返済を猶予してくれる期間)があります。

| 借入額 | 返済期間 |

| 5,000万円未満 | 5年 |

| 5,000万円〜6,500万円未満 | 6年 |

| 6,000万円〜8,000万円以下 | 7年 |

毎月均等分割で返済をしていきます。返済期日までに支払いができないと年14.6%違約金が課せられます。

前述した通り、借入金の利子は無利息ですが、借入後に借入額の10分の1の金額が掛金から控除されるので注意が必要です。

共済の借入が受けられる倒産の種類

取り引き先の倒産とは、以下に当てはまる状態であることを指します。

【共済が受けられる倒産】

| ケース | 内容 |

| 法的整理 | 破産・再生・更生・特別清算の申し立てがされること |

| 取引停止処分 | 手形交換所に参加する金融機関によって取引停止処分を受けること |

| でんさいネットの取引停止処分 | でんさいネットに参加する金融機関によって取引停止処分を受けること |

| 私的整理※ | 債務整理の委託を受けた弁護士等から支払い停止の旨が通知されること |

| 災害による不渡り | 災害によって手形・小切手の不渡りが発生すること |

| 災害によるでんさいの支払不能 | 災害によってでんさいの不渡りが発生すること |

| 大規模な災害による支払い不能 | 大規模な災害で代表者死亡等をした場合 |

※私的整理・・・破産、特別清算、民事再生、会社更生といった法的な倒産手続きをとらずに債務者・債権者同士が話し合い再生される方法。

これに対して、いわゆる「夜逃げ」による倒産は共済が受けられないので注意してください。

その他の借入ができないケース

上記以外に借入できないケースがあります。

【共済金の借入ができない場合】

- 加入後6ヶ月未満に取引先が倒産した場合

- 加入から倒産日までに6ヶ月以上の掛金を納付していない場合

- 倒産から6ヶ月以上経過した後に借入手続きを行なった場合

- 借入時に共済契約者が中小企業※ではない場合

- 借入額が50万円に満たない、または月間取引額の20%に満たない場合

- すでに借りた共済金の返済を怠っている時

etc

詳細は中小機構HPからご覧いただけます。

上記の「借入時に共済契約者が中小企業※ではない場合」の中小企業は、以下の通り定められています。

| 業種 | 資本金の額または出資総額 | 常時使用する従業員数 |

| 製造業、建設業、運輸業その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業 | 3億円以下 | 900人以下 |

| ソフトウェア業または情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

上記は法人、自営業いずれにも該当します。

経営セーフティ共済を上手に使って、倒産リスクを防ごう

以上、経営セーフティ共済のメリット・デメリット、各種条件をご説明してきました。

取引先の倒産によって債権回収ができなくなるリスクに備えて、こうした共済に入っておくといざという時に役に立つかもしれませんね。

詳しい加入手続きを知りたい方は中小企業の公式HPよりチェックしてください。