政府100%出資の金融機関である日本政策金融公庫は、創業時の資金調達やベンチャー企業の借入まで幅広い融資制度を提供してくれます。

そんな数ある公庫の融資制度の中で、創業間近のスタートアップ企業や中小・ベンチャー企業経営者からとくに人気が高い「中小企業経営力強化資金」という融資制度をご存知でしょうか?

中小企業経営力強化資金は、日本政策金融公庫が提供している創業融資の1種です。

公庫の融資制度といえば、メガバンク(都市銀行)や地方銀行と比べて、「低金利かつ審査が通りやすい」というイメージがあるかと思いますが、中小企業経営力強化資金は、その中でもとくに魅力的な条件を備えています。

ここでは、中小企業経営力強化資金の制度概要からメリット・デメリット、新創業融資との違い、申請の流れまで徹底解説しています。

企業経営者の方だけではなく、これから起業しようとしているサラリーマン・会社員や法人成りを検討している個人事業主・サラリーマンまで、役に立つこと間違いなしの融資制度です。

ぜひ本記事を読んで資金調達知識を身につけてください。

日本政策金融公庫の中小企業経営力強化資金とは

中小企業経営力強化資金は、新創業融資と並んで、無担保・無保証で利用ができる日本政策金融公庫の創業融資の1つです。

これから創業を迎える方からおおむね創業7年程度の中小・ベンチャー企業までが利用できます。

制度の概要をご紹介します。

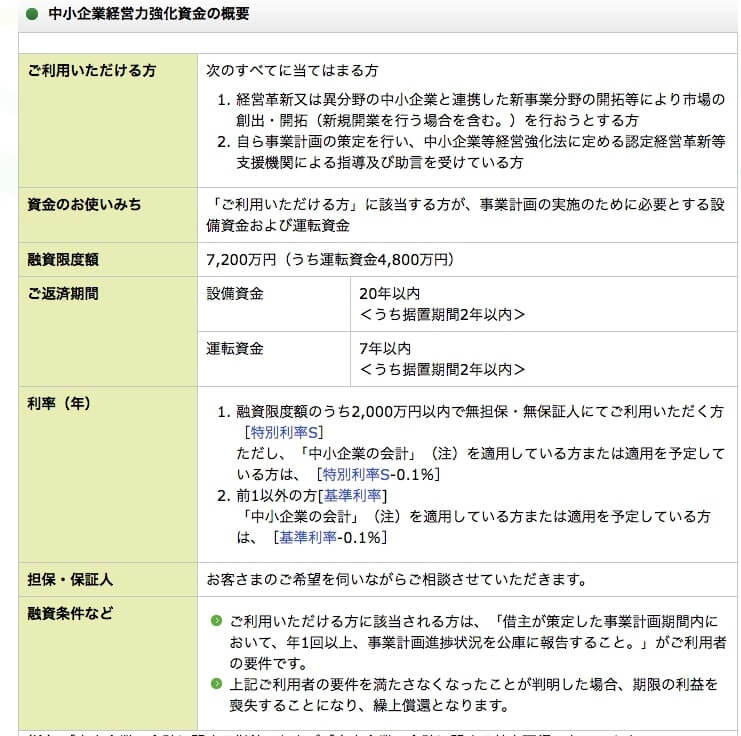

制度の対象者

日本政策金融公庫HPの概要によると、下記の記載があります。

- 経営革新又は異分野の中小企業と連携した新事業分野の開拓等により市場の創出・開拓(新規開業を行う場合を含む)を行おうとする方

- 自ら事業計画の策定を行い、中小企業等経営強化法に定める認定経営革新等支援機関による指導及び助言を受けている方

少々難しく書かれていますが、簡単にいうと「市場を作っている人」であればOK。

これから新規開業予定の方も含め、基本的には事業を行なっていれば利用可能です。

もう1点は、経営革新等支援機関(認定支援機関)と呼ばれる中小企業・小規模事業者の経営支援を行う国が指定した税理士、公認会計士、弁護士、金融機関などのサポートが必要という点です。

中小企業経営力強化資金は、企業単体では申請が出来ませんので注意しましょう。

融資限度額と返済期間

限度額は、7,200万円(内、運転資金は4,800万円)です。

しかし、本制度は無担保・無保証枠があります。無担保・無保証枠の融資限度額は、2,000万円です。

返済期間は、下記の通りです。

- 設備資金・・・20年以内(据置期間2年以内)

- 運転資金・・・7年以内(据置期間2年以内)

金利・利率

無担保・無保証人枠を利用する場合の金利は、「2.26%〜2.33%」(令和元年7月1日時点)です。

同じ創業融資である新創業融資の無担保・無保証枠の基準金利は「2.51%〜2.70%」なので、金利は中小企業経営力強化資金の方が安くなる可能性が高いです。(利用者の属性等によっては新創業融資の方が金利が低くなることもあります)

その他の条件

融資実行後には、日本政策金融公庫へ年1回以上の事業計画進捗状況を報告する必要があります。

中小企業経営力強化資金のメリット3点

中小企業経営力強化資金のメリットは下記の3点です。

- 無担保・無保証・代表者保証なしで最大2,000万円融資

- 自己資金要件がない

- 創業前の実績がない法人でも利用可

それぞれ詳しく解説します。

メリット①:無担保・無保証・代表者保証なしで最大2000万円融資

中小企業経営力強化資金の最大の魅力は、創業時から無担保・無保証、代表者保証なしで最大2,000万円まで借入ができる点です。

企業が自ら申請した場合、公庫で借入できる限度はだいたい1,000万円までが目安になります。

中小企業経営力強化資金では、認定支援機関のサポートを受けることで最大2,000万円まで借入ができるのです。

また、代表者保証もつかないので、最悪、倒産した場合でも社長が個人的に借金を負うことはありません。

起業のリスクを大きく減らしてくれる嬉しい制度ですね。

メリット②:自己資金なしでもOK

中小企業経営力強化資金には、融資を受けるための自己資金要件がありません。

もちろん、自己資金をコツコツ貯めている方が評価されやすいため、あらかじめ事業資金は蓄えておきましょう。

また、実際には、融資希望額の2分の1以上の自己資金がないと希望額よりも減額となるケースが多いようです。

希望額の半分程度を目安に資金を貯めておくと安心です。

メリット③:創業前の実績がない法人でも利用可

中小企業経営力強化資金は、決算を迎えていない1期目の法人やこれから創業を考えている方でも利用ができます。

一般的な金融機関の融資では、実績が最重要視されます。そのため、決算書類(貸借対照表・損益計算書・キャッシュフロー計算書)の数字が悪かったり、決算が出ていない創業間近の会社では審査通過が相当難しいです。

一方、日本政策金融公庫は、組織自体が創業・起業を応援するという方針で動いているため、創業前でも資金調達が可能です。

とはいっても、一度事業が動き出せばある程度売上や利益数値をもとに融資可否が判断されるので、最もおすすめな申請タイミングは、創業前です。

このタイミングであれば、実績よりも事業計画や熱意といった部分が評価軸になります。

上手くいくと思って事業スタートしたら、思ったように売上が上がらず赤字続き、というのはよくある話です。

万が一に備えて、借りれる時に借りるというスタンスを大事にしましょう。

【関連記事】日本政策金融公庫の面談でよくある質問と注意点【対策必須】

中小企業経営力強化資金のデメリット3点

メリットの多い中小企業経営力強化資金ですが、デメリットもあります。

デメリットは下記の3点です。

- 認定支援機関のサポートがないと申請できない

- 繰り上げ返済が認められない

- 融資実行後に公庫へ定期報告が必要

デメリット①:認定支援機関のサポートがないと申請出来ない

中小企業経営力強化資金の申請には認定支援機関のサポートが必須です。

そのため、通常の金利以外に認定支援機関への手数料も発生しますのでその点は注意しましょう。

また、認定支援機関だからといって全ての専門家が融資サポートに優れているわけではありません。後半で認定支援機関を選ぶポイントもご紹介します。

デメリット②:繰り上げ返済が認められない

繰り上げ返済が認められません。もし経営が順調にいき、早く返済を終わらせたいと思っても当初決められた返済計画に沿って返す必要があります。

デメリット③:融資実行後に公庫へ定期報告が必要

1年に1回以上、公庫への状況報告が必須です。事前に提出した事業計画書・創業計画書通りにいっているかの確認になります。

サポートしてくれる認定支援機関によっては、この定期報告も代わりに行ってくれます。

どこまで支援してくれるかは認定支援機関によって変わるため、事前によく確認しておきましょう。

中小企業経営力強化資金と新創業融資の違いは?

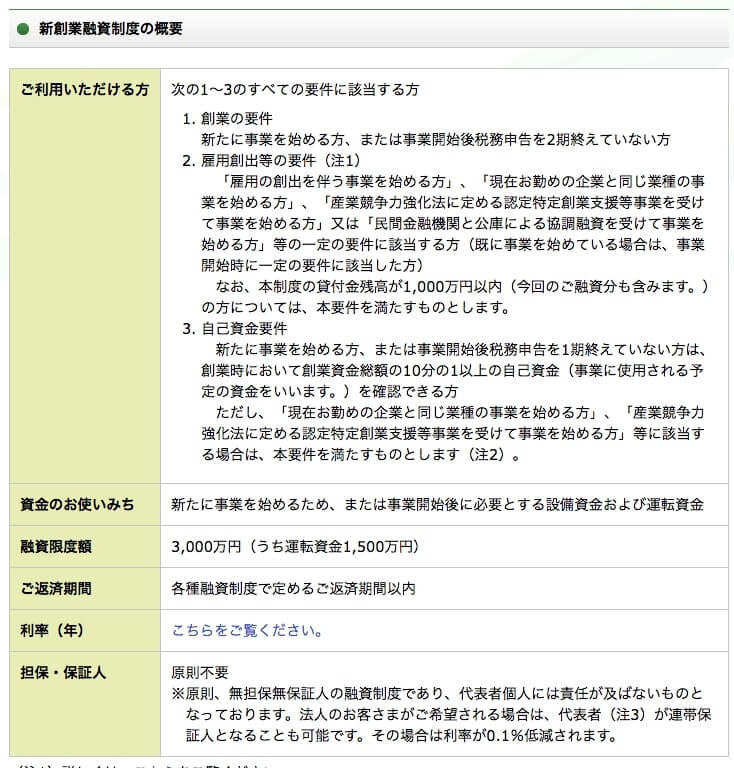

日本政策金融公庫の創業融資で、同じく無担保・無保証で借入ができる「新創業融資」と呼ばれる制度があります。

新創業融資は、2期目までの法人を対象とした創業融資で、創業時によく活用される資金調達制度の1つです。

【関連記事】日本政策金融公庫の新創業融資制度を通すコツや条件を解説

中小企業経営力強化資金とは何が違い、どちらの方が有利なのでしょうか。

違い①:金利(年利)

それぞれの制度で金利が異なります。

新創業融資の無担保・無保証枠の金利・・・2.51%〜

中小企業経営力強化資金の無担保・無保証枠の金利・・・2.26%〜

中小企業経営力強化資金の方が若干金利が低く設定されています。

違い②:自己資金要件の有無

新創業融資では、借入にあたって融資額の10分の1以上の自己資金が必須となっています。1,000万円の借入希望であれば、最低100万円以上の自己資金が必要です。

一方、中小企業経営力強化資金では、自己資金要件はありません。

違い③:借入限度額

日本政策金融公庫のHPでは、新創業融資の借入限度額は、3,000万円(うち運転資金1,500万円)と記載があります。

しかし、1000万円以上を超える借入に関しては、公庫の支店ではなく本店決裁となるため、実質的に融資はほぼ不可能です。

中小企業経営力強化資金は、支店決裁枠が最大2,000万円までなので、1,000万円以上の融資を希望する場合は、中小企業経営力強化資金を選ぶ必要があります。

違い④:認定支援機関のサポートの有無

新創業融資は、認定支援機関のサポートは不要です。企業が単体で申し込みができます。

中小企業経営力強化資金は、お伝えした通り、認定支援機関のサポートが申請の必須条件です。

審査落ち濃厚!中小企業経営力強化資金の申請NG条件

以下の条件に当てはまると、中小企業経営力資金の審査通過が難しいです。

- フランチャイズ事業での申請

- 仮想通貨関連事業での申請

- 信用情報がブラックリスト入りしている

- 現在、税金を滞納している

NG条件①:フランチャイズ事業での申請

フランチャイズ事業を行うための資金調達では利用ができません。

NG条件②:仮想通貨関連事業での申請

現在、日本政策金融公庫では仮想通貨関連事業への融資を実行しない、という判断を下しています。

今後の市場動向によっては、融資OKになる可能性もありますので情報をチェックしておくと良いでしょう。

NG条件③:信用情報がブラックリスト入りしている

過去に消費者金融の借入や携帯料金の長期滞納、クレジットカードの未払いなどで、いわゆる「ブラックリスト」に入っていると審査が困難です。

公庫はCICと呼ばれる信用情報登録機関の情報を審査で必ずチェックします。

CICに保有されている個人の信用情報は基本5年で消えるため、ブラックリスト入りしたのが5年以上前であれば、融資は受けられます。

信用情報には何が記載されているの?という方はこちらをご覧ください。

【関連記事】自分の信用情報の調べ方は?開示請求の手順をわかりやすく説明

NG条件④:現在、税金を滞納している

経営者個人の税金(所得税、住民税)や法人の税金(法人税・消費税等)を滞納している状態では、融資が受けられません。

完済後は融資申請が可能なため、現在税金支払いを滞納している人は支払いをしてから、申請するようにしてください。

中小企業経営力強化資金の申請の流れと必要書類

実際に中小企業経営力強化資金を申請する場合の流れを6ステップでご紹介します。

- 認定支援機関を探す

- 公庫指定の申請書類(創業計画書・事業計画書等)の作成

- 申請書類の提出

- 公庫担当者と面談

- 公庫担当者による現地調査

- 融資実行

STEP1.認定支援機関を探す

まずは認定支援機関を選定します。融資に強い認定支援機関を選ぶようにしましょう。

事業所所在エリアの認定支援機関に頼まなくてはいけないわけではありません。認定支援機関とは打ち合わせをするため、事業所から遠くないエリアで選ぶのがおすすめです。

STEP2.公庫指定の申請書類(創業計画書・事業計画書等)の作成

認定支援機関のサポートのもと、公庫が指定している創業計画書や事業計画書の作成を行います。

認定支援機関によっては、こうした計画書の作成を完全代行してくれる場合もあります。

実際の書式は、公庫HPからダウンロードできます。飲食業・美容業・ソフトウェア開発業・歯科診療所・介護サービスなど業種ごとの記入例もありますので参考にしてください。

STEP.3申請書類の提出

中小企業経営力強化資金の申請必要書類は下記です。

- 創業計画書

- 事業計画書

- 借入申込書

- 履歴事項全部証明書

- 通帳コピー半年分

- 印鑑

- 印鑑証明書

- 水道光熱費の支払い履歴

- 過去2年分の決算書や確定申告書

- 設備投資がある場合は見積書

その他、状況に応じて追加で提出書類が必要になりことがあります。

例えば、店舗開業などの場合には不動産の賃貸借契約書を提出します。

STEP4.公庫担当者と面談

申請を出したら公庫担当者と面談を行います。事前に提出した事業計画書などの資料をもとに担当者から質問があります。

認定支援機関の中には、面談に同席してくれるところもあるので面談に苦手意識がある方はそうした専門家を選んでも良いでしょう。

STEP5.公庫担当者による現地調査

実態調査のため、2,30分程度の現地調査があります。

STEP6.融資実行

審査が無事に通過したら融資が実行されます。審査通過後は資料が送られてきますので、必要事項を記入の上、返送します。

その他、公庫に資料が届き次第だいたい3営業日〜1週間程度で融資が着金となります。

最適な認定支援機関(税理士・会計士等)の選び方

日本には、数多くの認定支援機関がありますが、全ての認定支援機関=融資に強いというわけではありません。

中には、「公庫の融資申請が初めて」という認定支援機関もいます。

そのため、公庫の融資制度に強く、中小企業経営力強化資金のサポート実績が豊富な支援機関(税理士等)を選ぶようにしましょう。

ここでは良い認定支援機関を選ぶポイントを3つご紹介します。

公庫の融資支援実績豊富な認定支援機関を選ぶ

公庫の融資サポート実績が豊富な認定支援機関を探してください。

「日本政策金融公庫 融資 サポート」「中小企業経営力強化資金 認定支援機関」などで調べると、公庫融資に力を入れている認定支援機関が見つかると思います。

時間があれば、各事務所のHPで融資実績や事例を紹介しているところが良いでしょう。

融資実績が豊富か否かで、審査通過はもちろん、最終的に調達できる融資額にも差が出てきます。慎重に精査しましょう。

提供してくれるサポート内容を比較する

認定支援機関によって、サポート内容が変わってきます。

融資サポート実績がある事務所であれば、ほとんどは事業計画書や創業計画書の作成は完全代行してくれます。

その他、

- 公庫面談に同席してくれるか

- 融資実行後の経過報告は対応してくれるか

の2点は確認をしておいた方が良いです。

手数料の金額・発生タイミングを比較する

着手金があるかないか、成功報酬の金額は認定支援機関ごとに異なります。

また、定期報告に関しては、申請手数料とは別に都度スポット料金が発生するケースもあれば、当初の金額内で込みで対応してくれるところもあります。

最終的に手元に残る現金に直結する部分なので、事前によくヒアリングをしてください。

中小企業経営力強化資金まとめ

中小企業経営力強化資金のメリット・デメリットから申請の流れをみてきましたが、結論、ベンチャー・中小企業で資金調達をお考えであれば、この制度を活用しない手はないありません。

同じ新創業融資と比べても無担保・無保証の限度額が大きく、専門家のサポートを受けることで融資額も最大限伸びやすいため、創業時の資金調達にもおすすめです。

ぜひ日本政策金融公庫の融資を上手に活用してビジネスを加速させてください。

その他ベンチャー企業におすすめの公庫の融資制度を知りたい方はこちらもどうぞ。