ファクタリングは違法なのか、合法なのか、法律的な観点からご説明します。

日本では、ファクタリングは詐欺、高利貸しといった悪いイメージを持つ方も少なくありません。

しかし、欧米では昔使われている一般的な資金調達手法です。

ここでは、日本におけるファクタリング(売掛債権買取)の違法性から悪質業者の過去の判例、弁護士へ相談するメリットをご紹介します。

難しい法律知識を誰でも分かるように解説していますので、ファクタリングによる資金調達に興味がある方はぜひ最後までご覧ください。

(※本記事は、給与ファクタリングではなく企業間ファクタリングについて解説しています。)

【ファクタリングに関する関連記事】

ファクタリング契約は違法?合法?金融庁の見解は

結論からいうと、ファクタリング自体は「合法」です。

ファクタリングは売掛債権をファクター(債権買取業者)に譲渡し、債権を早期に現金化できます。

しかし、2社間ファクタリングの場合、手数料は平均で10%〜20%かかり、これを月利・年利換算すると上限金利以上の手数料が発生していると考えることができます。

それでもファクタリングが違法ではなく、合法と呼べる理由は何でしょうか。

ファクタリングは売買契約であり貸金業に当てはまらない

ファクタリング取引は貸金業法ではないから、というのが根本的な理由です。

貸金業法とは・・・

利用者が安心してお金を借りることができるように作られた貸金に関する法律。

消費者金融等の貸金業者からの借入・融資に関する取り決めを規定している。

多額の借金を抱え返済しきれなくなってしまった「多重債務者」の問題を解決するため、平成18年に内容が刷新された。

ファクタリングは、「売掛債権の売買」になるので「お金の貸し借り」ではなく「売買契約」が成立します。

金融庁もファクタリングに関して以下の見解を示しています。

- 「ファクタリング」とは、一般に、企業が取引先に対し有する売掛債権をファクタリング会社が買い取り、買い取った債権の管理・回収を自ら行う金融業務をいいます。

- このようなファクタリングの法定性質は、売買契約に基づく指名債権の譲渡であり、金銭の貸し借りではないので、貸金業の登録は必要ありません。

なお、売掛債権を担保にした融資契約(ABL)という資金調達方法も存在し、そちらは貸金業が適用されます。

ややこしいですが、それぞれの違いを理解しておくことは重要です。

【関連記事】ファクタリングとABL(売掛債権担保融資)の違いとは?

出資法・利息制限法による上限金利が適用されない

貸金業法では、お金の貸し借りに関する様々な規制を定めていますが、中でも注目されるのが「金利」に関する項目です。

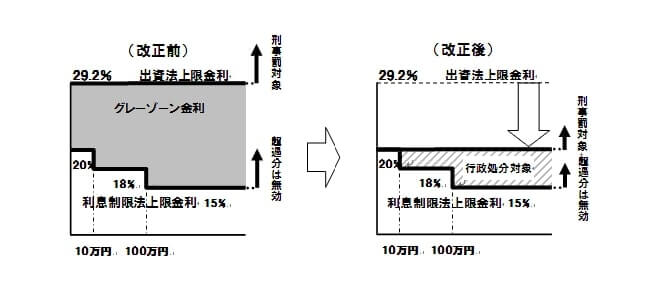

法律上の上限金利には、ひと昔前まで、利息制限法で定められている上限金利(〜20%)と出資法で定められた上限金利(29.2%)の2種類がありました。

平成18年度に法律改正されるまで、この出資法と利息制限法の上限金利が異なったため、その金利差の間で金利設定しても有効であるという、いわゆる「グレーゾーン金利」が存在しました。

【出資法上限金利の改正】

(金融庁:貸金業法のキホン)

現在は上限規制が引き下げられ、貸金額に応じて最大15〜20%までの金利水準となっており、それを超えると民事罰や刑事罰の対象となります。

しかし、ファクタリングは貸金業法が適用されないため、この利息制限法・出資法による上限金利の規制対象外になるのです。

なぜファクタリングは危険、グレーといったイメージがあるのか?

ファクタリング自体は合法であることが分かりました。

実際、日本ではまだあまり浸透していませんが、欧米では昔から一般的な資金調達方法です。

では、なぜファクタリング=危険、違法、詐欺といったイメージがあるのでしょうか。

理由①:ファクタリング業者を装った高利貸し・闇金業者が横行している

実は、ファクタリング契約を装った闇金業者による高利貸しが横行しています。

こうした悪質業者は、ファクタリングという名称を語りながら、実際には高金利でお金を貸し付ける融資契約を結ぶ、などの手口で違法行為を行っています。

金融庁は、こうした悪質業者に注意するよう喚起を行なっています。

金融庁HPでは、ヤミ金業者である可能性が高いケースとして、

- 償還請求権(ウィズリコース)がついている

- 債権の売主(利用企業)が、業者から売掛金の回収業務を委託されている

等が挙げられています。

償還請求権とは、売掛先が倒産した際に資金回収義務の責任を債権の売主に追求できる権利のことです。

通常のファクタリング契約は債権譲渡契約になるので、売主には償還請求権がなく、たとえ売掛先に貸し倒れが起きても利用者は責任を一切負いません。

しかし、悪質な場合は償還請求権をつけて、後からお金を請求してくるなどの行為を働きます。

理由②:ファクタリングを規制する法律が存在しない

そもそも根本的な問題として、現在、日本にはファクタリングを規制する法律が存在していません。

そのため、ファクタリング業者になるための審査や基準は一切なく、やろうと思えば誰でもファクター(ファクタリング会社)になれる状況なのです。

こうした背景が、ファクタリングを装った闇金業者の横行を加速させています。

中小・零細企業にとって、ファクタリングはいざという時に頼りになる資金調達方法ですが、取引相手をしっかりと見極めることが大切です。

過去に起きたファクタリング関連の詐欺事件と裁判まとめ

実際に過去に起きたファクタリング関連の事件やその判例をご紹介します。

現実に起きたトラブルを覚えておけば、自分の身に何かが起きた時の予防線になります。

事例①:売掛債権を担保にした融資契約をしていた

2017年1月、ファクタリング業者初摘発というニュースが報道されました。

これによって「ファクタリング=いけない資金調達方法」というイメージを持った方も多いかもしれません。

しかし、実はこのニュース、正しくは「ファクタリング業者を装った闇金業者の摘発」という内容だったのです。

業者は貸金業者登録をしておらず、ファクタリングであると騙して実際は売掛金を担保にした融資行為を手がけていました。

金利は貸金業法の定めを大きく超えていたため、貸金業法違反で逮捕されています。

ファクタリング業者の中にもこうした違法貸付を行う業者がいることを覚えておきましょう。

事例②:契約上は債権譲渡だが、実態は金銭消費貸借契約だった

とある企業とファクタリング業者の間では、以下のような取引が行われていました。

上記のシチュエーションで、利用者が業者を違法であるとして過払い金請求を行なった事例です。

契約上は売買契約となっていますが、

- 業者は償還請求権を持っており、回収リスクを一切負っていない

- 債権価格が債務者(売掛先)ではなく、債権譲渡者(売主)の信用に基づいて決定されていた

といった理由から実態は「金銭消費貸借」であるとして利息制限法が適用、上限金利を超えた分の支払額の返済をファクタリング会社に求める判決が出ました。

違法な手口に注意!悪徳ファクタリング業者の見極める方法

詐欺や悪質業者の事件を確認してきました。

次からは、実際にファクタリング取引を行う際の「悪質業者を見極めポイント」を解説します。

ポイントは以下の8点です。

- 担保・保証人を求めてこないか

- 法外な手数料を請求されていないか

- 逆に手数料が極端に安く設定されていないか

- HPに記載されている情報量が少なくないか

- 契約書の締結をせず、口約束だけになっていないか

- 入金先が個人名義や別法人の口座になっていないか

- 契約中に保証料や手付金など諸費用が発生しないか

- 返済時に分割払いを勧めてこないか

詳しくみていきましょう。

ポイント①:担保・保証人を求めてこないか

ファクタリング契約は融資と異なり、金銭消費貸借契約ではなく、債権の売買契約になります。

担保や保証人は、金銭消費貸借契約に基づいたものなので、ファクタリングには、担保や保証人は不要です。

ポイント②:法外な手数料を請求されていないか

一般的に2社間ファクタリングの手数料は10%〜20%です。相場を超えるようであれば、怪しんだ方が良いでしょう。

始めてファクタリングを利用する方は、1社だけ見積をとって契約を決めるのではなく、3社程度の業者で相見積もりをとることをおすすめします。

【関連記事】ファクタリングの手数料相場はいくら?安く抑えるコツは?

ポイント③:逆に手数料が極端に安く設定されていないか

逆に相場と比較して極端に手数料が安く設定されている場合も、違法業者の可能性があります。

最初に手数料を安く設定するのは、顧客を誘惑するためです。

こうしたケースでは、実際に取引が始まってから、「〜〜料」といった様々な費用を請求されることがあります。

結果として、合計返済額が極度に膨れ上がることもあるので注意しましょう。

ポイント④:HPに記載されている情報量が少なくないか

ファクタリング業者のHPに掲載されている情報もチェックしましょう。

- 代表者名が記載されていない

- 住所・会社所在地が不明

- 電話番号が携帯番号

などの業者は怪しい可能性が高いです。

いくつかのファクタリング会社HPを確認して、必要な情報が掲載されているか確認してください。

ポイント⑤:契約書の締結をせず、口約束だけになっていないか

通常、ファクタリング会社とは契約書を締結します。

口約束だけで済ませようとする業者がいたら注意してください。

ファクタリング実行後に後出しで多額の費用を請求してくるケースがあります。

ポイント⑥:入金先が個人名義や別法人の口座になっていないか

現在のところ、ファクタリング会社の設立に関して、営業許可や免許などのルールは制定されていません。

誰でも参加できる分野なので、信頼できる業者だけではなく、中には、実態のしれない違法業者もいます。

業者のHPや所在地をチェックするのはもちろん、振り込み先口座を事前に確認しましょう。

口座名義が個人の名前だったり、別法人になっていたら要注意です。

ポイント⑦:契約中に保証料や手付金など諸費用が発生しないか

契約が既に進んでいる方の中で、契約途中で保証金や手付金といった費用を請求されたら注意が必要です。

前述した通り、悪質な業者はあの手この手でお金をむしりとっていきます。

最初は手数料が安いからと信じ切って取引したものの、最終的に多額の返済額になるということもありえます。

ポイント⑧:返済時に分割払いを勧めてこないか

基本的にファクタリングの返済は一括です。

しかし、業者側から分割支払いの提案をしてきたら怪しみましょう。

分割支払いを提示するのは、その分手数料を多くとれるからです。

ファクタリングトラブルが起きたら弁護士へ相談しよう

「違法業者に捕まってしまったかも、、」「こんなに高い手数料を払ってしまった。」と不安に感じたら、すぐに弁護士へ相談しましょう。

弁護士へファクタリングトラブルを相談するメリットは以下の3つです。

- 過払い金請求ができる可能性がある

- 過剰な取り立てから解放される

- 取引先へ債権譲渡通知された際も対応してくれる

詳細を解説していきます。

メリット①:過払い金請求ができる可能性がある

もし既に売買契約、債権譲渡契約を結び、料金を支払ってしまったとしても、過払い金を取り戻せる可能性があります。

メリット②:過剰な取り立てから解放される

悪質なファクタリング会社は過剰な取り立てを行います。

利用者個人の自宅へ押しかける、インターフォンを鳴らし続けるといったことだけではなく、家族や親類のところにまで押しかける業者もいます。

弁護士に相談した場合、業者とのやりとり窓口は弁護士になります。

弁護士を通さずに取り立てを行なった場合は警察対応になります。

メリット③:取引先へ債権譲渡通知された際も対応してくれる

悪徳業者の中には、ファクタリングを行なった事実を取引先に通知する悪質な手口も見られます。

取引先からすれば、売掛債権を売らなければいけないくらい資金繰りが悪いのかというイメージを持ちかねません。

場合によっては、取引停止という事態になる可能性もあるでしょう。

弁護士は、通知が行われた際、取引先へそれまで経緯や対応についても説明してくれますので、少なくとも自分で対応するよりも納得してもらえる可能性は出てくるはずです。

なお、弁護士も専門分野は様々ですので、ファクタリングトラブルを相談する際はファクタリングに詳しい弁護士に相談しましょう。

具体的には、HPの取り扱い分野の中でファクタリングの記載がある、弁護士ドットコムのような専門サイトでファクタリングに関する悩みに回答している先生などを選ぶのがおすすめです。

以下ではファクタリングに強い弁護士事務所を紹介していますので、よければ参考にしてください。

【関連記事】ファクタリングトラブルに強い弁護士・司法書士事務所!今すぐ無料相談へ

安心して利用できる優良ファクタリング会社を選ぼう

今回は、ファクタリングの違法性や悪質業者の対応策などをご説明しました。

日本では、ファクタリングに関する規制が不十分なまでに違法業者が少なくないのが実情です。

優良なファクタリング会社を選べば、有効な資金調達手段になることは違いありません。本サイトでは、安全性が高い優良ファクタリング会社を厳選して紹介していますので参考にしてみてください。

【関連記事】面談・来店不要のファクタリング会社!非対面で即日振込

【関連記事】少額でも即日現金化できるファクタリング会社【1万円〜可】

【関連記事】Web・ネット完結!話題のオンラインファクタリング10選